40歳でセミリタイヤした場合の資産想定

40歳でセミリタイヤした場合の資産シミュレーション

40歳でセミリタイヤした場合の資産想定を計算してみた。

条件としては以下の通り。正直切り詰めた生活や後悔はしたくないので、生活費は大分ゆとりある設定。東京の物価は知らないが、現在住んでいる場所なら十分すぎる。

| 1か月 | 12か月 | 投資額 | 配当金 | 株上昇% | |

| 41歳~の収入 | 10 | 120 | 90,000,000 | 140 | 1.5 |

| 41歳~の生活費 | 45 | 540 | |||

| 55歳~の収入 | 10 | 120 | |||

| 55歳~の生活費 | 40 | 480 | |||

| 65歳~の収入 | 15 | 180 | |||

| 65歳~の生活費 | 40 | 480 |

・41歳~の収入

セミリタイヤ後も何かしらするので、夫婦で10万稼ぐのは流石にいけるだろう。

まあ、なにするかは全く決まっていないが。

・41歳~の生活費

45万。大分大きめだが、子供の教育費があるので、こんなもんだろう。

ここさえ乗り越えれば、あとはどうにでもやっていける。

・55歳~の収入

継続して夫婦で10万。55歳過ぎて可能なのか?という不安は若干あるが、そんなこといってたら人生終わっちまう。

・55歳~の生活費

子供も巣立ったあとのはずなので、生活費は少しおちて40万。大分余裕があるはずだ。

・65歳~の収入

年金受領。夫婦で15万はもらえるだろう。

老後基礎年金満額65,000×2=130,000

厚生年金45,000(現時点で)

計175,000円

ここから時代の流れで減ったとしても150,000はいけるだろう。

・65歳~の生活費

継続して月40万円。こんなに使い切れない気がするが、老後は交際費ではなく、ケア等で必要になると想定。

・投資額

9000万。現時点でクリア済み。今後もう少し増えるだろうが。

・配当金

140万。現時点でクリア済み(税抜き後)。

さらにセミリタイヤ後収入が減れば、配当控除でもうすこし増えるはず。

・株上昇

1.5%。米国株中心のポートフォリオなので、まあクリアできるだろう。

一部日本の高配当株もいるので、これらが足を引っ張るだろうが、全体として1.5%であれば、まあいけるのではないか。

で、この場合の資産シミレーションはこんな感じ。現時点では訳1.28億円なので、ここからスタート。結果として、余裕でクリアできる。

セミリタイヤ後の2025年以降は緩やかに資産は減っていくが、子供が巣立ったあとはあまり資産の減少が更に緩やかになっていく。まあ、株価が1.5%上昇するかもわからないし、配当金がいつなくなるかもわからない。

| 2020 | シミュレーション | |

| 2021 | 126,000,000 | 前年との差額 |

| 2022 | 128,850,000 | 2,850,000 |

| 2023 | 131,700,000 | 2,850,000 |

| 2024 | 134,550,000 | 2,850,000 |

| 2025 | 133,100,000 | -1,450,000 |

| 2026 | 131,650,000 | -1,450,000 |

| 2027 | 130,200,000 | -1,450,000 |

| 2028 | 128,750,000 | -1,450,000 |

| 2029 | 127,300,000 | -1,450,000 |

| 2030 | 125,850,000 | -1,450,000 |

| 2031 | 124,400,000 | -1,450,000 |

| 2032 | 122,950,000 | -1,450,000 |

| 2033 | 121,500,000 | -1,450,000 |

| 2034 | 120,050,000 | -1,450,000 |

| 2035 | 118,600,000 | -1,450,000 |

| 2036 | 117,150,000 | -1,450,000 |

| 2037 | 115,700,000 | -1,450,000 |

| 2038 | 114,250,000 | -1,450,000 |

| 2039 | 113,400,000 | -850,000 |

| 2040 | 112,550,000 | -850,000 |

| 2041 | 111,700,000 | -850,000 |

| 2042 | 110,850,000 | -850,000 |

| 2043 | 110,000,000 | -850,000 |

| 2044 | 109,150,000 | -850,000 |

| 2045 | 108,300,000 | -850,000 |

| 2046 | 107,450,000 | -850,000 |

| 2047 | 106,600,000 | -850,000 |

| 2048 | 105,750,000 | -850,000 |

| 2049 | 105,500,000 | -250,000 |

| 2050 | 105,250,000 | -250,000 |

| 2051 | 105,000,000 | -250,000 |

| 2052 | 104,750,000 | -250,000 |

| 2053 | 104,500,000 | -250,000 |

| 2054 | 104,250,000 | -250,000 |

| 2055 | 104,000,000 | -250,000 |

| 2056 | 103,750,000 | -250,000 |

| 2057 | 103,500,000 | -250,000 |

| 2058 | 103,250,000 | -250,000 |

| 2059 | 103,000,000 | -250,000 |

| 2060 | 102,750,000 | -250,000 |

| 2061 | 102,500,000 | -250,000 |

| 2062 | 102,250,000 | -250,000 |

| 2063 | 102,000,000 | -250,000 |

| 2064 | 101,750,000 | -250,000 |

| 2065 | 101,500,000 | -250,000 |

| 2066 | 101,250,000 | -250,000 |

| 2067 | 101,000,000 | -250,000 |

| 2068 | 100,750,000 | -250,000 |

| 2069 | 100,500,000 | -250,000 |

| 2070 | 100,250,000 | -250,000 |

| 2071 | 100,000,000 | -250,000 |

| 2072 | 99,750,000 | -250,000 |

| 2073 | 99,500,000 | -250,000 |

| 2074 | 99,250,000 | -250,000 |

| 2075 | 99,000,000 | -250,000 |

| 2076 | 98,750,000 | -250,000 |

| 2077 | 98,500,000 | -250,000 |

| 2078 | 98,250,000 | -250,000 |

| 2079 | 98,000,000 | -250,000 |

| 2080 | 97,750,000 | -250,000 |

| 2081 | 97,500,000 | -250,000 |

| 2082 | 97,250,000 | -250,000 |

| 2083 | 97,000,000 | -250,000 |

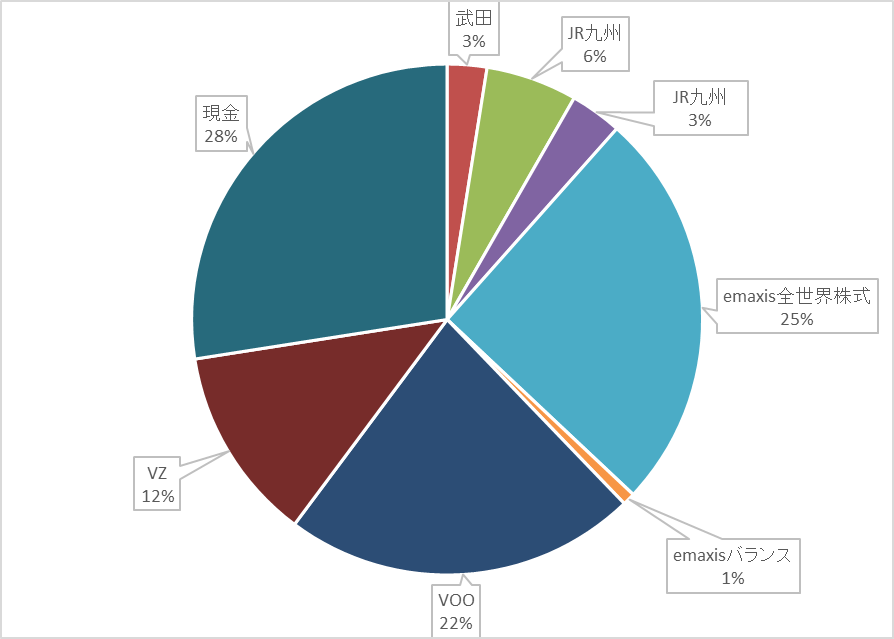

資産状況20211218

資産状況20211218

いまやほぼインデクス投資になったな。少しは配当金が欲しいので、高配当株をいくつか持っている程度。観光株に期待していたが、オミクロン株の暴落時で心が折れて、損だし。代わりにVOOを追加購入。この判断が正しかったかは分からないが、ストレスは減った気がする。

| 区分1 | 評価額 | 割合 |

| 株 | 90,881,369 | 73% |

| コモディティ | 0 | 0% |

| 債券 | 0 | 0% |

| 現金 | 34,423,764 | 27% |

| 計 | 125,305,133 | 100% |

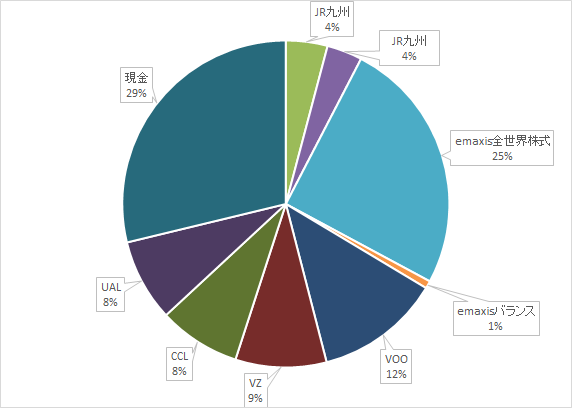

資産状況20211114

資産状況20211114

さて、久々すぎる投稿。

瞬間風速的には1.3億円を突破したが、その徐々にちょっと下がり中。

まあ、10年後に増えてくれてればいいや。

観光株に期待し、CCL、UALを保有している。

一回暴騰したが、その後はグダグダと値下がり中。

やっぱり全部インデックスにしておいたほうが心配ないかなと思ってみたり。

まあ、個別株は半分趣味だからしょうがない。

| 区分1 | 評価額 | 割合 | 区分2 | 評価額 | 割合 |

| 株 | 92,206,003 | 71% | 国内株 | ¥9,849,400 | 8% |

| 米国株 | ¥68,898,910 | 53% | |||

| その他先進国 | ¥8,411,058 | 6% | |||

| 新興国株 | ¥5,046,635 | 4% | |||

| コモディティ | 0 | 0% | 金 | ¥0 | 0% |

| 銀 | ¥0 | 0% | |||

| プラチナ | ¥0 | 0% | |||

| 債券 | 0 | 0% | 債券 | ¥0 | 0% |

| 現金 | 37,258,328 | 29% | 現金 | ¥37,258,328 | 29% |

| 計 | 129,464,331 | 100% | 計 | 129,464,331 | 100% |

個別株への期待値

JR九州:来年にはGOTO等で10%上昇期待。3000円くらいまで行ってほしい

UAL:来年には世界の正常化で20上昇期待。60$くらいかな

CCL:来年には世界の正常化で20上昇期待。30$くらいかな

VZ:ヨコヨコでいいから配当継続。あわよくば10%情報期待。60$。

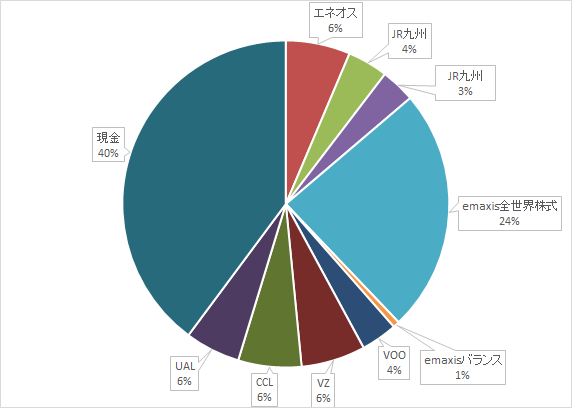

資産状況20210811

資産状況20210811

テーパリングに備えて一部利益確定したおかげでキャッシュ比率が高くなっている。

JR九州、CCL、UAL等のコロナで打撃を受けた業界を保有しているのでこれらについては中長期的にとても楽しみ。20%は上がると想定。

VZは株価の上昇というよりは、債券のような意識で現金で持っているより高配当でいいよねぐらいのモチベーション。だったら、もっと保有しという感じもするが、常にキャッシュ比率はある程度もっていないと、何かあったとき困るので。

| 区分1 | 評価額 | 割合 | 区分2 | 評価額 | 割合 |

| 株 | 75,566,456 | 60% | 国内株 | ¥17,294,300 | 14% |

| 米国株 | ¥45,839,471 | 37% | |||

| その他先進国 | ¥7,770,428 | 6% | |||

| 新興国株 | ¥4,662,257 | 4% | |||

| コモディティ | 0 | 0% | 金 | ¥0 | 0% |

| 銀 | ¥0 | 0% | |||

| プラチナ | ¥0 | 0% | |||

| 債券 | 0 | 0% | 債券 | ¥0 | 0% |

| 現金 | 50,020,177 | 40% | 現金 | ¥50,020,177 | 40% |

| 計 | 125,586,633 | 100% | 計 | 125,586,633 | 100% |

そんなにうまくはいかないか

JR九州、ENEOSも長期保有に仲間入り

先日買い増した

JR九州、ENEOSは、その後元気がなくなり、小遣い程度の含み益で推移中。

まあ、高配当を目当てに保有しているんだからいいか。

VZの購入

VZは無事買い増すことができた。

これでVZは1300株保有。

これにより年間配当は125万、税抜き後95万まで上昇。

心理的目安である100万までもうちょい。

あとは何を買おうかなと物色していたが、資産の7割が株式になっている状態なので、ここは我慢なのではないのかと、しばらく買い増しを控える予定。

積立については淡々と続けるが。

キャッシュ

一番重要なのは、暴落時などにキャッシュがなく、買い増しができないことなので、常にある程度のキャッシュは意識的にもっておく。

ここ数日で円高&株式弱気により資産が100万程度減った。

やはり、投資資産が大きいと、ちょっとした動きで100万くらいは動く。

自分がサラリーマンとして得ている給料なんて、ちっぽけなもんだなと思う。

が、そのちっぽけな給料で生活することで投資資金を捻出しているのが現実。

投資をやってると、お金ってなんだっけにはよくなる。

【おすすめの本】DIE WITH ZERO 人生が豊かになりすぎる究極のルール

たまには最近読んだ本を紹介したい。

以前は、小説等を好んで読んでいたが、最近は人生論や生き方、投資関係の本が多い。

先日読んだのは

「DIE WITH ZERO 人生が豊かになりすぎる究極のルール」である。

まあ、中身については読んでもらえばいいのだが。

特になるほどと思ったのは、いくら資産を残してもそれは、無駄に働いたという考え方。確かに。

投資をしたりしていると、資産を増やすことが目的になるが、死ぬまでに使い切らなかったら、それは無駄だよと。

子供に遺産を残したいという人もいると思うが、自分が死ぬときには基本的には子供もすでに老人であり、そのころに大きな資産をもらっても、嬉しいは嬉しいがお金の魅力を最大限に引き出せるかというと、それはノー。

なので、子供に資産を残すのであれば、できるだけ若いうちに生前贈与したほうがみんなハッピーになる。子供もその資産をもとに投資も可能になるので、効率的だろう。

私は今までできるだけ、資産を多く子供に残したいと思っていたが、この本で大分考えが変わった。確かに私が90まで生きたとすると、子供も60くらいなので、もうリタイヤをしている時期かもしれない。そのころにお金をもらうよりも、若い時に旅行等の経験にお金を使ったほうが人生は豊かになるだろう。

人生は思い出づくりなのだ。死ぬときにいくら資産を持っているかを競うゲームでもない。年をとって、体を動かすことが億劫になったときに、いかに多くの思い出をもっているかが重要なのではないか。

買い増した銘柄は大成功になりそう

昨日買い増した銘柄が大成功

昨日買い増した銘柄であるENEOSは今日の午前素晴らしい結果なので

嬉しくなってついついブログ更新。

また、ちょっと前に購入したJR九州についてもいい感じなので、それも。

今日の午前中だけで

これらにより日本株は気付けば大きなの含み益。

最高のタイミングで購入できたのではないか。

あとはVZ

やはりあとは米国株で高配当のVZを購入すれば、ポートフォリオはいったん完成だと思っている。米国・全世界インデクスを中心、国内・米国の高配当をサブとして保有。

いまは市場も落ち着いてきたので、こうゆう時は淡々と上昇していってくれるものだ。

ちなみに

ここ数週間、ポロポロと配当金が振り込まれてきたので、それも記載しておこう。

配当金もらったからといっても何を買うわけでもなく、生活水準を上げるわけでもなく、これが一番重要だと思う。

三菱UFJ:11万

三菱商事:8.5万

VIG:4.5万

VOO:5万

証券会社

私が使用している証券会社は楽天証券のみである。

楽天市場、楽天カード、楽天銀行も使用しており、メリットがとても大きい。

また、取引アプリであるiSPEEDも使い勝手がよく、デメリットを感じたことがない。

①楽天銀行と楽天証券を併用することでマネーブリッジが可能となるが、これにより金利優遇が受けられ、とてもお得。そもそもマネーブリッジ自体が便利。

②楽天カードで毎月5万円まで積立投資ができ、これによりポイントゲット

③資産形成ポイントとして投資信託の基準残高に応じてポイントゲット